経営管理(コーポレート・ガバナンス)の状況

コーポレート・ガバナンスの基本的な考え方

当行は、常に最良のコーポレート・ガバナンスを追求し、その充実に継続的に取り組みます。

当行は、当行の持続的な成長及び長期的な企業価値の向上を図る観点から、意思決定の透明性・公正性を確保するとともに、保有する経営資源を十分有効に活用し、迅速・果断な意思決定により経営の活力を増大させることがコーポレート・ガバナンスの要諦であると考え、次の基本的な考え方に沿って、コーポレート・ガバナンスの充実に取り組みます。

1.株主の皆さまの権利を尊重し、平等性を確保します。

2.株主の皆さまを含むステークホルダーの利益を考慮し、それらステークホルダーと適切に協働します。

3.会社情報を適切に開示し、透明性を確保します。

4.独立社外取締役が中心的な役割を担う仕組みを構築し、取締役会による業務執行の監督機能を実効化します。

5.中長期的な株主利益と合致する投資方針を有する株主の皆さまとの間で建設的な対話を行います。

コーポレート・ガバナンスに関する基本方針

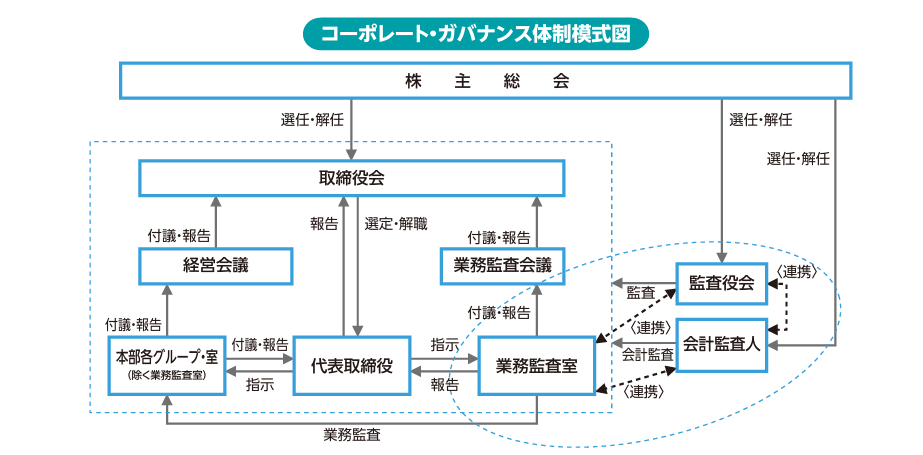

企業統治の体制の概要

企業統治の体制

- 当行の取締役会は、2025年3月31日現在6名の取締役(うち社外取締役3名)で構成され当行の業務執行を決定し、取締役の職務執行を監督しております。また、監査役は、取締役会に出席し、必要に応じて意見を述べております。取締役会は原則として毎月1回とし、その他必要に応じて開催しております。

- 当行は、会社法関連法令に基づく監査役会設置会社制を採用しております。監査役会は、2025年3月31日現在4名の監査役(うち社外監査役2名)から構成され、ガバナンスのあり方とその運営状況を監視し、取締役の職務執行を含む日常的活動の監査を行っております。各監査役は、監査役会で策定された監査方針及び監査計画に基づき、取締役会をはじめとする重要な会議へ出席しており、取締役・従業員・会計監査人から職務執行状況について報告を受けております。また、常勤監査役は、営業店への往査など実効性あるモニタリングによる業務及び財産の状況等の調査を通じて、取締役の職務執行を監査しております。

- 当行は、2020年6月24日より執行役員制度を導入しております。これは少数の経営陣により経営の意思決定の迅速化を図り、取締役会の監督機能の一層の強化を図ること、及び経営陣の後継者候補となる重要なポストとして若干の登用を図り、組織の活性化、モチベーションの向上、人材育成を推進することなどを目的としております。

- 取締役会の下に、取締役から委任を受け、取締役会の定めた経営方針に基づく主要事項の取組みについて協議・意思決定を行う機関として経営会議を設置し、迅速な組織運営に努めております。経営会議は役付取締役及び執行役員で構成しており、原則として毎週1回及びその他必要に応じて随時開催しております。同会議においても常勤監査役が出席しております。

業務の適正を確保するための体制及び当該体制の運用状況

当行は、会社法における法令等遵守態勢及び業務の適切性を確保するための具体である内部統制システムの構築に係る基本方針を取締役会において決議しております。そして、その基本方針に基づき、金融機関経営の原則である「信用」の維持・向上と、社会的責任を果たすため、コンプライアンス(法令等遵守)及びリスク管理を適切に行い、もって、経営の健全性及び適切性の確保に努めております。

なお、2025年3月31日開催の取締役会において、業務の適正を確保するための体制の運用状況についても決議いたしました。

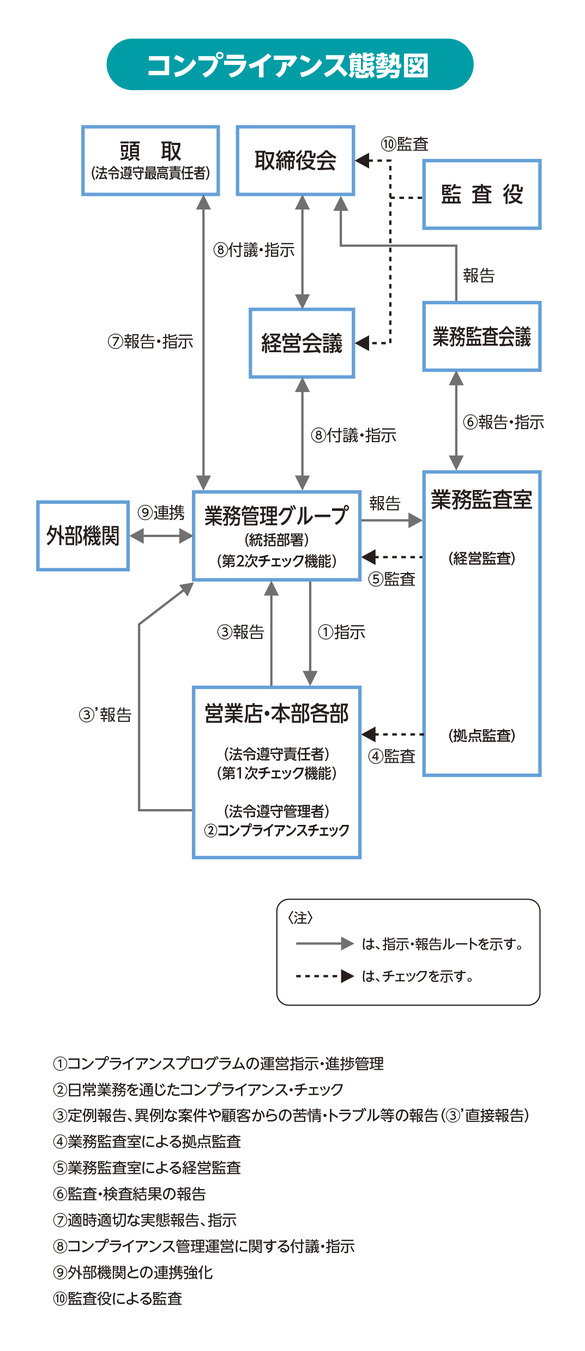

法令遵守(コンプライアンス)態勢

法令等遵守の基本方針

- 当行は、経営理念によって目指す金融機関としての社会的責任を遂行し、公共的使命を全うするため、コンプライアンス態勢による企業倫理の確立と実践に取組んでいます。

- 経営トップの強いリーダーシップのもと、役職員は常にコンプライアンスを意識し、業務上はもちろんのこと、日常生活においても信用維持向上に向け自らを厳しく律することとし、相互牽制による強固な組織を目指しています。

社是

一、仕事は困難を伴うもの。決して逃げてはいけない。正面から正攻法でぶつかれ。

一、過ちを改むるに憚るなかれ。過ちて改めないこと、これすなわち過ちと謂う。(孔子「論語」より)

法令等遵守の実施態勢

- コンプライアンスへの取組みの統合管理及び重要事項の決定は取締役会で行い、代表取締役頭取が最高責任者となってコンプライアンス態勢の整備及び維持を図っています。また、コンプライアンスに関する全体的な運営状況を一元的に管理するために、統括部署(業務管理グループ)を設置しています。

- 取組みの基本方針及び体制として「コンプライアンス規程」を制定し、これとともに、遵守すべき法令等基準とその解説、違法行為や問題事案に遭遇した場合の対処方法などを具体的に示した「コンプライアンス・マニュアル」を策定し、全ての役職員がこれに則り行動することとしています。

- コンプライアンスの実践にあたっては、統合的な運営計画として「コンプライアンス統合プログラム」を年度毎に策定し、遵守すべき法令等の特定、チェック・監督体制、教育・研修の内容、実効性のフォロー体制、事故処理対策、各部門が所管する各種規程等の整備等など、取組むべき具体的な行動項目とスケジュールを定め、その進捗を管理しています。またこの運営状況は定期的に取締役会や経営会議へ報告しています。

- 内部の相互牽制機能を強化するものとして、内部通報処理規程を制定し、組織的又は個人的な法令違反行為等に関する相談及び通報の受付窓口を統括部署及び常勤監査役、外部機関(弁護士)に設置、運営しています。

- 市民社会の秩序や安全に脅威を与える反社会的勢力に対しては、対応に係る基本方針を策定し、①組織としての対応、②外部専門機関との連携、③取引を含めた一切の関係遮断、④有事における民事と刑事の法的対応、⑤裏取引や資金提供の禁止、また、情報収集や各種取引契約書類・約款等への暴力団排除条項の導入(反社会的勢力でないことの表明・確約に関する同意書徴求)などにより、関係の遮断と取引の未然防止に取り組んでいます。

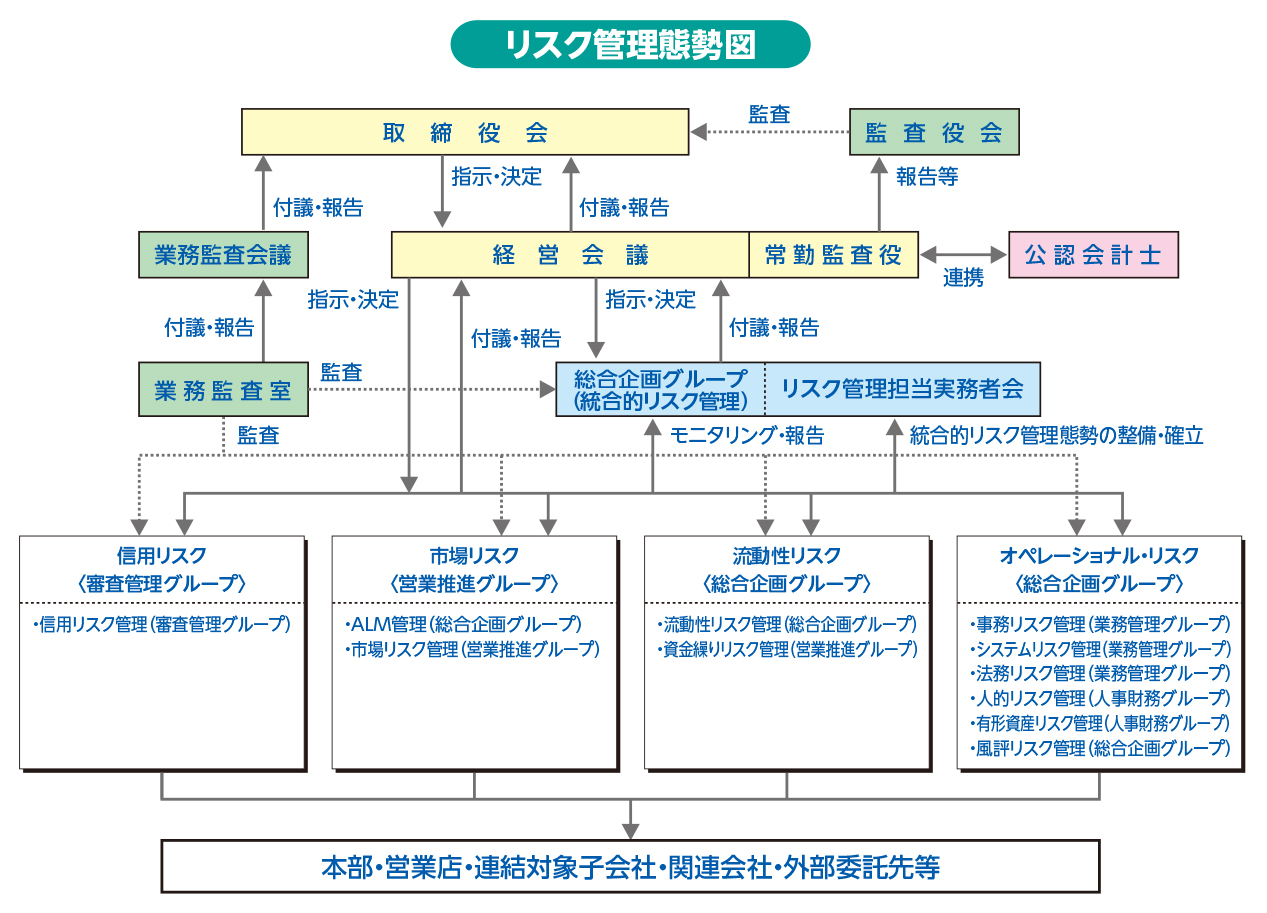

リスク管理態勢

リスク管理の基本方針

リスク管理につきましては、当行の直面するリスクに関して、自己資本比率の算定に含まれないリスク(与信集中リスク、銀行勘定の金利リスク等)も含めて、それぞれのリスク・カテゴリー毎(信用リスク、市場リスク、オペレーショナル・リスク等)に評価したリスクを総体的に捉え、当行の経営体力(自己資本)と比較・対照することによって、自己管理型のリスク管理を行うことを基本としております。

リスク管理の実施態勢

各リスク管理の実践組織として「統括管理部署」及び「所管部署」を置き取組みを行っております。また、内部監査部門により、リスク管理に関する内部管理態勢の検証を行う態勢としております。

統括管理部署

統括管理部署は、当行の組織と業務を対象とする、全ての範囲において発生するリスクの把握、リスク管理態勢の整備、リスク全般に関する報告及び統合的リスク管理方針の企画・立案等を行います。

また、経営の健全性を維持・向上させるため、リスク管理態勢や収益増強の基本方針を協議するなど、資産・負債を総合的に管理し、運用戦略等の策定・実行に関わる組織としてALM管理を行っております。

所管部署

各所管部署は、「統合的リスク管理規程」を根本規程とし、各リスクの管理手法等を定めた「統合的リスク管理細則」に基づきリスク管理を行うとともに、他の部署、各営業店及び連結対象子会社等に内在する所管リスクについても適切な管理を行います。

内部監査部門

内部監査部門は、リスク管理の適切性・有効性について業務監査を実施し、堅確な内部管理態勢の維持・向上を図っております。

信用リスク

- 不良債権について

当行では、与信ポートフォリオにおいて、中小企業向けや個人向けの貸出金が大きな割合を占めており、融資先のモニタリングを通じて、事業性評価に基づく融資や経営改善・支援等に積極的に取り組んでおります。また、不良債権への対応を経営の主要課題と位置づけ、信用リスク管理の徹底を進めております。しかしながら、今後、資源高、人材不足による貸出先の経営状況の変動、地域経済の変動、不動産価格の変動や、内外の金融秩序の混乱又は大規模な災害、テロリズム等により、想定を超える新たな不良債権が発生し、経営成績や財政状態に影響を与える可能性があります。

- 貸倒引当金について

当行では、自己査定及び償却引当に関する基準に基づき、過去の実績だけではなく、将来のリスクについてダウンサイドシナリオに基づくストレステストを実施するなどにより、貸倒引当金の水準の妥当性の検証に努め、貸倒引当金を計上しております。しかしながら、実際の貸倒れが貸倒引当金計上時点における見積りと乖離し、貸倒引当金が不十分となる可能性があるとともに、経済情勢の悪化、担保価格の下落、又は、その他の予期せぬ理由により、貸倒引当金の積増しが必要となり、経営成績や財政状態に影響を与える可能性があります。

- 営業地域、業種別貸出金の状況

当行では、島根県及び鳥取県(以下、「山陰両県」という。)を主たる営業地域としていることから、当該地域の経済動向の影響を受けることとなります。特に当該地域は建設業を営む中小企業や不動産賃貸業を営む個人の方の資金需要が高く、同業種に対する貸出の割合も高くなっております。当行では、貸出先の業種分散・小口分散に努めるとともに、困難な経営状況にある中小企業等に対し事業再生に向けた取り組みを強化しております。しかしながら、地域経済動向の悪化等の変動により、業容の拡大が見込めない場合や、与信関連費用が増加した場合などには、経営成績や財政状態に影響を与える可能性があります。

市場リスク

- 金利リスクについて

資金運用手段である貸出金の貸出金利、債券投資等の利回り、資金調達手段である預金の金利は、市場金利の動向の影響を受けております。また、預金・貸出金等の金利更改期日の違いから発生する長短金利ギャップを抱えております。当行では、経営体力に見合ったリスク限度等を設定した上で、資金運用勘定、資金調達勘定のポジション等を管理し、安定的な収益確保を目的とした対策を講じております。しかしながら、これらの資金運用と資金調達との金額及び期間等のミスマッチが生じている状況において、予期せぬ市場金利の変動が生じた場合には、経営成績や財政状態に影響を与える可能性があります。

- 有価証券の為替リスク及び価格変動リスク

当行は、株式、市場性のある債券及び受益証券等の有価証券を保有しております。有価証券運用にあたっては、年度毎に取締役会で方針を決定し、運用限度額やロスカットルールを定め、厳格なリスク管理を行っております。これらの保有有価証券については、米国の関税引上げ影響等による、著しい株価下落や急激な金利上昇、予想を超える大幅な外国為替相場の変動等の更なる外部環境の悪化が生じた場合には、発行体の信用状況等の変化によって価格が下落し、減損による実現損失の顕在化又は評価損の更なる拡大により、経営成績や財政状態に影響を与える可能性があります。

流動性リスク

当行は、安定した資金繰りを行うために、担当部署において、リスク管理上必要な流動性資産の水準を定めたガイドラインに基づき、運用予定額、調達可能額の把握を行っております。また、流動性危機時における対応策を策定し、危機管理体制を確立しております。しかしながら、予期せぬ資金の流出等により、通常よりも著しく高い金利での資金調達となることや、商品によっては、市場規模や厚み・流動性が不十分なことなどにより、通常よりも著しく不利な価格での調達を余儀なくされることにより、資金繰り運営に支障が生じ、経営成績や財政状態に影響を与える可能性があります。

オペーショナルリスク

- 事務リスクについて

当行は、預貸金業務を中心に、投資信託等の仲介業務など様々な業務を扱っております。これらの業務を取扱う上では、リスク管理を重視した事務の取扱いに関する規程・要領等を定め、事務の堅確化に努めております。しかしながら、故意又は過失等による事務事故が発生した場合には、経営成績や財政状態に影響を与える可能性があります。

- システムリスクについて

当行では、業務を正確かつ迅速に処理するためのコンピュータシステムを使用しているほか、お客さまに様々なサービスを提供するためのシステムも導入しております。2025年7月には、当行の業務改革・効率化を加速させるため、次期勘定系システムへ移行しており、次期勘定系システムの安定稼働に対し万全を期すべく体制を構築しております。また、外部からの不正アクセスや情報漏洩の防止等のセキュリティについても対策を講じております。しかしながら、地震等の天災、ハードウェア・ソフトウェアの障害やコンピュータ犯罪等により、重大なシステムダウン、誤作動等による業務の制限等が発生した場合には、経営成績や財政状態に影響を与える可能性があります。

- 法務リスクについて

当行では、銀行法、会社法、金融商品取引法等の各種法令諸規則等に基づいて業務を行っております。また、法改正等を含め、準拠法令等に対応した内部規程の整備を図るために、諸規程の制定・改定等を適切に行っております。しかしながら、役員及び従業員による法令・規程等の違反や不正行為等が行われた場合、あるいは不適切な契約の締結等が行われた場合には、行政処分や罰則を受けたり、お客さまからの信頼失墜等により、経営成績や財政状態に影響を与える可能性があります。

- 人的リスクについて

当行では、人事考課規程に基づく公正かつ納得性・透明性の高い人事考課に努めるとともに、良好な職場環境の維持確保のために、管理監督者に対して、会議や研修等を通じて教育を行うなど、リスクを未然に防止する対応に努めております。しかしながら、人事運営上の不公平・不公正、差別的行為等により、労働生産性の低下、損害賠償等が発生する可能性があります。

- 有形資産リスクについて

当行の主要な営業基盤である山陰両県において、地震や台風等の自然災害、その他の事象により、店舗等の有形資産の毀損・損害等が発生した場合には、当行の経営成績や財務状況に影響を及ぼす可能性があります。

- 風評リスクについて

当行では、適時適切な情報開示等により信頼の維持・向上を図り、リスク顕在化の未然防止に努めております。具体的には、風評リスク対応規程を制定し、万一風評リスクが発生した場合には、機動的な対応ができるように体制を整備しております。しかしながら、金融業界及び当行に対する事実無根かつ否定的な噂が、報道機関並びにインターネット等を通じて世間に流れることで、顧客やマーケット等において評判が悪化した場合には、経営成績や財政状態に影響を与える可能性があります。

顧客保護等管理態勢

顧客保護等管理の方針

当行は、お客さまの保護及び利便性の向上のため、業務の健全性と適切性を確保することを目的として以下のとおり顧客保護等管理態勢を整備し、各種の施策に取組んでいます。

説明管理態勢

お客さまへの取引や商品に係る説明及び情報提供が、適切かつ十分に行なわれることを確保するための内部管理態勢です。

金融商品の勧誘にあたっては勧誘方針を策定して、これに則り取り組みます。また、貸出業務にあたっては融資基本方針(クレジットポリシー)を策定して、これに則り取り組みます。

サポート等管理態勢

お客さまからのお問い合せ、ご相談、ご要望や苦情に対して、適切な対応が行われることを確保するための内部管理態勢です。

情報管理態勢

当行が保有するお客さまの情報を外部へ漏洩等することなく、利用目的に従って、適正な取扱いをすることを確保するための内部管理態勢です。

個人情報の取扱いにあたっては個人情報保護方針(プライバシーポリシー)を策定し、これに則り取り組みます。

外部委託管理態勢

当行が業務の一部を外部に委託する場合、お客さまの情報が保護され、利便性も損なわれることなく、適切に業務が遂行されることを確保するための内部管理態勢です。

利益相反管理態勢

当行及び当行グループ会社とのお取引によりお客さまの利益が不当に害されることのないよう必要な措置をとることを確保するための内部管理態勢です。利益相反管理にあたっては利益相反管理の概要を公表して、これに則り取り組みます。

顧客本位の業務運営態勢

顧客本位の業務運営を定着させ、より良い金融商品・サービスの提供を確保するための態勢です。当行は、顧客本位の業務運営のさらなる向上に努めるため、金融庁が公表した「顧客本位の業務運営に関する原則」を採択し、フィデューシャリー・デューティーに関する取組方針を2017年6月に制定・公表いたしました。当行は本方針に則り、常にお客さまの側に立って、魅力ある金融商品・サービスを提供し、お客さまのニーズに積極的に応えてまいります。

反社会的勢力への対応について

反社会的勢力との関係を遮断し、金融機関に対する公共の信頼を維持し、業務の適切性及び健全性を確保するため、反社会的勢力への対応にかかる基本方針を策定して、これに則り取り組みます。

金融ADR制度について

金融機関の業務に関する紛争を解決するための裁判以外の紛争解決手続として、お客さまより紛争解決のための外部機関についてのお問合せやご紹介依頼があった場合には、当行が契約しております指定銀行業務紛争解決機関である「全国銀行協会相談室」についてご説明させていただくこととしております(後段掲載)

不渡情報の共同利用について

手形・小切手の円滑な流通を確保する等の観点から、不渡となった手形・小切手の振出人又は引受人であるお客さま及び当座取引開始をご相談されたお客さまの個人データについては、電子交換所等に提供され、情報の照会等において共同利用を行っております。

金融ADR制度

金融ADR制度とは金融機関の業務に関する紛争を解決するための裁判以外の紛争解決手続のことであり、訴訟に代わる、あっせん・調停・仲裁等の当事者の合意に基づく紛争の解決手段です。

当行では、2010年10月1日より、お客さまより当行に対しお申出のあった相談苦情等で相当の期間を経ても解決に至らないケースにおきまして、お客さまより紛争解決のための外部機関についてのお問合せやご紹介依頼があった場合には、当行が契約しております指定紛争解決機関である「全国銀行協会相談室」(当行ホームページ及び店頭掲示のポスターや店頭配置のチラシに記載)の名称・連絡先及びお客さまが機関をご利用される場合のお手続やご利用の効果につきまして、ご説明させていただくこととしております。